English

English

【盘点】说说2021胶粘剂和胶粘带行业的那些事儿

2022年1月21日,胶展特邀中国胶粘剂和胶粘带工业协会的副秘书长付小芳女士和会员部主任李勇女士做客胶展直播间,与大家一起盘点了2021年胶粘行业大事,展望了2022年行业发展蓝海。现将直播内容用文字的形式与各位分享,直播当天评论区网友提的问题我们也做了整理与回答,以下是全部内容:

2021胶粘剂和胶粘带行业

年度大事盘点

01

上市公司

这一年,行业内有3家上市企业:

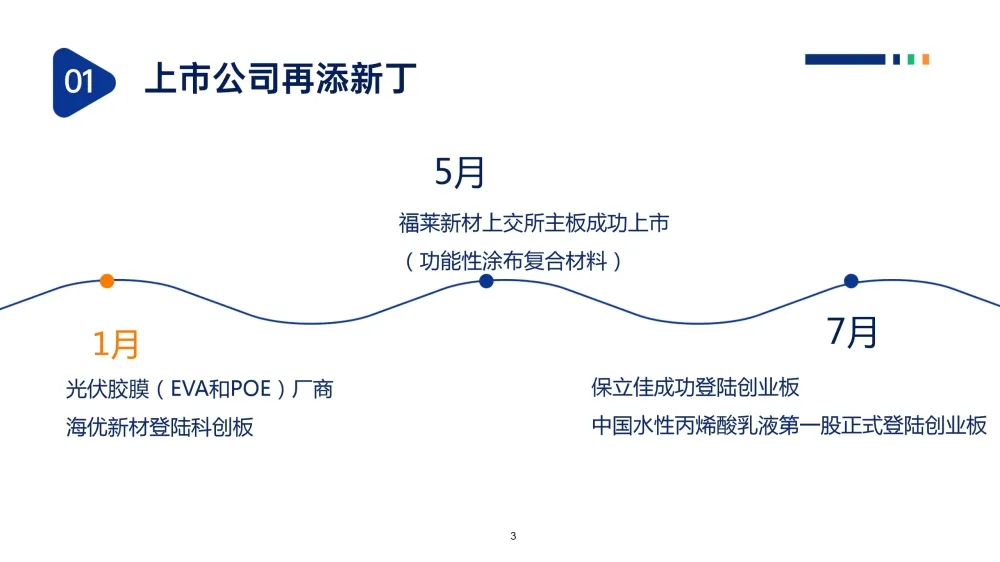

1月22日,海优新材(上海海优威新材料股份有限公司)登陆上交所科创板,海优新材成立于2005年,最初是从事通信电缆等相关高分子原料的生意,2010年开始EVA胶膜的生产,2015年在“新三板”挂牌,至2019年,海优新材销售额达到10.6亿元。公司主要产品为EVA胶膜和POE胶膜,行业内的同行公司像福斯特(A股主板上市公司)、东方日升(A股创业板上市公司)和上海天洋(A股主板上市公司)都生产同类型产品。公司薄膜产品目前主要应用于光伏封装行业。

5月13日,福莱新材(浙江福莱新材料股份有限公司)在上交所主板成功上市。福莱新材成立于2009年,是一家集功能性涂布复合材料研发、生产与销售一体的国家高新技术企业,现在已成为数码喷印材料领域第一梯队的企业。

7月30日,保立佳(上海保立佳化工股份有限公司)在深交所上市,正式登陆创业板。是中国水性丙烯酸乳液第一股正式登陆创业板的企业。作为业内知名的水性丙烯酸乳液生产公司,保立佳的业务范围已覆盖国内外,是立邦、三棵树、亚士创能和阿克苏等知名涂料企业的核心供应商之一,目前占有11.11%的国内市场份额,位居行业前列,属于行业头部企业之一。

截止目前,据胶粘剂和胶粘带工业协会(以下统称“协会”)统计:胶粘剂行业A股上市企业11家(康达新材、硅宝科技、回天新材、高盟新材、强力新材、上海天洋、福斯特、集泰股份、东方材料、保立佳和海优新材),胶带行业A股上市企业也是11家(佛塑科技、新纶科技、纳尔股份、冠豪高新、晶华新材、振德医疗、永冠新材、斯迪克、赛伍技术、世华科技、福莱新材)。

02

全球并购

2021年胶粘剂和胶粘带行业的变化也是巨大的,很多企业进行了并购/整合,企业的并购会对其公司的业务进行补充,并通过资源整合,使其公司在原有业务基础上进行巩固,或是可以补充其公司原有的业务空缺。

过去的一年里圣戈班对其建筑行业的业务又进行了加强,不但收购了建筑化学品公司Chryso,同时也将收购美国特种建筑化学品公司基仕伯应用技术公司(GCP),交易预计将于2022年底完成,这两个收购可能会是确立圣戈班在全球建筑化学品领域领先地位的决定性一步,进一步推动了圣戈班集团在轻质和可持续建筑领域的全球领导者战略。不仅在国际上,在国内,圣戈班也有所动作,2021年,圣戈班汇杰(安徽)新材料有限公司揭牌仪式在安徽省黄山市举行,此次对安徽汇杰新材料科技有限公司的股权收购,不仅将满足国内外市场对胶粘剂和密封剂解决方案不断增长的需求,也将助力圣戈班在国内市场取得更为优异的业绩。

阿科玛近年来通过开展公司业务以及合作、并购逐渐巩固集团在特种化学品制造领域的领先地位,2021年阿科玛宣布成为Verkor股东和技术合作伙伴,并且收购了亚什兰高性能胶粘剂业务,Verkor是一家专注于生产高性能电池的企业,其公司为电池领域(尤其是用于电动汽车的电池)提供的尖端材料和创新解决方案,阿科玛此次收购进一步加强了其在电池和绿色出行领域的发展。而对亚仕兰的高性能胶粘剂的业务的收购,将为阿科玛胶粘剂业务构成一个新的技术平台,亚什兰高性能胶粘剂压敏胶领域的重要参与者,尤其是其在汽车和建筑的装饰、保护和标志贴膜方面的应用,与波士胶和涂料解决的可持续和高性能解决方案结合后,将形成压敏胶领域最完整的产品系列组合,且其在地理分布和应用上形成互补,协同作用非常高,对整个集团胶粘剂和涂料业务的发展都将起到很大的推动作用。

伊士曼化工公司宣布,公司及旗下子公司已与昕特玛达成最终协议,将其胶粘剂树脂资产及业务以10亿美元的现金总价出售。包括烃类树脂(包括伊士曼Impera轮胎树脂)、纯单体树脂、聚烯烃聚合物、松香酯类和分散体,以及油脂化学和脂肪酸基树脂产品线。该业务隶属于伊士曼添加剂及功能材料业务板块。此次昕特玛的收购可使其公司的业务组合、终端市场和地域更具多元化之外,可能还会为昕特玛的全球业务组合带来全新的、高度互补的增长机会。助力其在不断增长的全球粘合剂市场上处于领先地位,并拓展了其差异化产品和可持续解决方案组合。

03

大企业国内布局

2020年12月,国家发改委、商务部联合发布《鼓励外商投资产业目录(2020年版)》,自2021年1月开始实施。新版的《鼓励目录》采纳了我们协会提出的修改意见:在全国范围的化学原料和化学制品制造业类别中增加了“胶粘带”内容,使得“胶粘剂、密封剂、胶粘带”均列入鼓励外商投资产业目录。

5月21日,汉高宣布将在上海张江成立新的粘合剂技术创新中心。汉高将投资约5亿元人民币,将其现有的张江办公园区打造成中国和亚太地区的创新中心,助力汉高粘合剂技术业务部开发先进的粘合剂、密封剂和功能涂料解决方案。这所配备先进技术的创新中心计划于2023年完工,总建筑面积3.2万平方米,其中包括约9000平方米的实验室和4000平方米的办公空间。投入使用后将容纳超过400名汉高的技术专家与科学家,开发涵盖汉高粘合剂技术业务部所有业务和服务领域的新技术。

9月28日,科思创对外宣布,将重启于2020年初暂停的世界级MDI工厂的建设投资项目。公司正研究在美国或中国建设该世界级MDI工厂,最终决定预计将于当前项目阶段结束之后做出。新工厂计划于2026年投产。科思创最初为该新工厂预算了15亿美元的资本支出,但无论其最终选址在中国还是美国,这一数字可能都会上升。

10月27日,瓦克宣布将以1.2亿欧元收购山东硅科60%股份。山东硅科(山东硅科新材料有限公司)成立于2013年,位于山东济宁,主要生产有机功能性硅烷,广泛应用于建筑、汽车制造、半导体和电子等行业。2020年山东硅科的销售额为5400万欧元。

11月10日,杜邦宣布,位于江苏省张家港市的一体化生产基地正式破土动工,来满足电气化和轻量化趋势下不断增长的汽车粘合剂的需求。工厂将于2023年投产,主要是为混合动力汽车和纯电动汽车在充电和运行时的电池热管理提供支持、提供用于电池密封与组装的复合材料粘合剂、用于汽车车身结构和电池粘接用的结构粘合剂。

这些行业内的跨国公司在国内布局的大动作、对中国市场的投资,首先表明的是国家在稳外资方面发布了很多鼓励政策和举措,另一方面也表明,跨国巨头对中国市场长远发展和在中国投资的信心。

04

锂电池行业井喷发展

近年来,随着我国环保政策的不断出台,实现碳中和等举措,新能源汽车需求量迅猛增长,锂电池产量也随之提高。2021新能源汽车的产销量将实现高速增长,前11个月累计产量突破300万辆,销量接近300万辆,预计全年销量有望达到340万辆。2021年,中国锂电池出货量有望达到229GWh,同比增速有望超过60%。预计2025年中国锂电池市场出货量将达到611GWh,2021-2025年复合增长率超过25%。因此对于胶粘剂行业来讲,政策利好、技术不断提升、锂电池增长的需求,都将会锂电池行业胶粘剂发展增添了动力,去年一年锂电池相关的胶粘剂项目也如井喷式发展。

1、万华化学在四川省眉山高新技术产业园区拟建设年产5万吨磷酸铁锂锂电正极材料一体化项目并进行了第一次环境影响评价。项目主要建设5万吨/年磷酸铁、5万吨/年磷酸铁锂及配套装置。

2、硅宝科技设立全资子公司建设5万吨/年锂电池用硅碳负极材料及专用粘合剂项目

硅宝科技审议通过《关于公司与四川彭山经济开发区管理委员会签订工业项目投资协议暨设立全资子公司建设5万吨/年锂电池用硅碳负极材料及专用粘合剂项目》的议案。公司将在四川彭山经济开发区设立全资子公司硅宝科技(眉山)新能源科技有限公司建设1万吨/年锂电池用硅碳负极材料、4万吨/年专用粘合剂生产基地、锂电材料研发中心。

3、巴斯夫推出锂离子电池水性负极粘合剂Licity®,助力电池容量提升及降低充电频率。

电动出行是应对当今气候问题和能源挑战中最具有前景的解决方案之一,这一新的清洁能源趋势正在推动全球主要汽车厂商和电池公司提升锂离子电池技术。为了满足市场需求,巴斯夫于2020年推出了锂离子电池水性负极粘合剂Licity®,助力电池容量提升及降低充电频率。

4、回天新材拟发行8.5亿元可转债 扩大电子和锂电池用胶产能

回天新材近日公告,向不特定对象发行可转换公司债券预案。本次发行募集资金总额不超过8.5亿元,拟投入广州回天通信电子新材料扩建项目、年产5.1万吨锂电池电极胶粘剂项目和补充流动资金。

05

海外建厂

刚才介绍的大企业国内布局,其实是把跨国公司的投资和技术“引进来”,而我们在构建“双循环”的新格局中,要把“引进来”和“走出去”更好地结合起来。进一步扩大国内胶粘剂企业“走出去”的范围和领域,在海外建厂,增强在国际胶粘剂和胶带市场上的份额,打出自己的品牌。

日本三菱化学公司计划投资超过1000亿日元(9.15亿美元)在美国路易斯安那州建造一座工厂,促进美国甲基丙烯酸甲酯(MMA)的生产,该工厂将于2025年开始运营,目标是达到35万吨的年产量,这将使其成为三菱化学在全球最大的MMA工厂,相当于全球总需求的10%左右。

富乐公司将在埃及建立新的胶粘剂生产工厂,计划工厂总面积3.7万平方米,为区域供应中心和卓越的胶粘剂制造中心,服务于卫生、包装、标签、纸张加工和图形艺术等行业。

永冠新材将使用自有资金在美国投资设立全资子公司,投资金额不超过1536.2万美元,主要从事各类胶带产品、包装材料、日用品、装饰印刷产品的生产和销售及根据企业生产需求进行机器、零配件、化学产品和原材料的进出口。本次对外投资设立美国子公司,有利于公司的全球化布局,协助公司在欧美地区的业务拓展,符合公司整体发展战略规划。

06

行业新品问世

EVA树脂作为鞋材、薄膜、电线电缆、玩具、热熔胶、涂料等的主要原料,且在我们胶粘剂行业占有很重要的地位,其在热熔胶、EVA胶膜等领域都占有重要地位,但中国目前高端EVA树脂仍有一大部分来自进口,目前进口的替代空间还较大,进口来源地主要为台湾、韩国、日本、美国、新加坡、泰国等地。国内企业一直深耕此领域,努力填补国内的产品空缺,国内企业的新产能不仅推动着EVA生产技术的成熟与革新,也令EVA上游原料来源逐步趋于多元化。

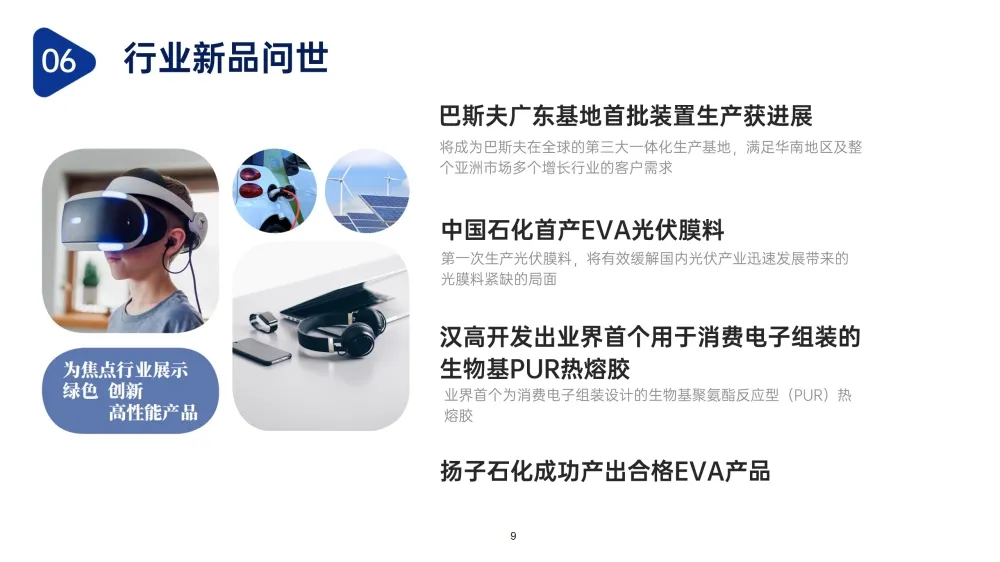

今年8月中国石化扬子石化公司EVA装置首次成功生产出醋酸乙烯(VA)含量在28%的光伏膜料UE 2825DV,这是中国石化第一次生产光伏膜料,产品投放市场后,将有效缓解国内光伏产业迅速发展带来的光膜料紧缺的局面。

据了解,光伏电池中的EVA封装膜是热固性和黏性的膜,在粘接力、耐久性、光学特性等方面具有特殊优点,广泛应用于光伏组件和各种光学产品。

而扬子石化EVA装置自3月3日开车打通全流程之后,经过2个多月的努力奋战,于5月6日成功生产出合格的EVA产品。扬子石化产出合格EVA产品标志着EVA装置开车成功,实现了塑料产品在结构差异化领域的重要突破,推动公司在“基础+高端”新征程上迈出了关键一步。

07

分类指南成功修订

《ASC-CATIA-FEICA胶粘剂和密封剂分类指南》最初是2012年由全球三个最大区域的胶粘剂和密封剂协会(美国胶粘剂及密封剂委员会(ASC)、欧洲胶粘剂与密封剂制造商协会(FEICA)、中国胶粘剂和胶粘带工业协会(CATIA))共同制订,主要是对胶粘剂和密封剂行业的术语、定义以及市场分类进行统一。

2021年2月初,ASC、FEICA和CATIA对《ASC-CATIA-FEICA胶粘剂和密封剂分类指南》进行了更新、调整。ASC、FEICA和CATIA的行业市场报告读者现在可以参考这些统一的定义,并比较北美、欧盟和亚洲的行业市场数据。

与2012年版本相比,本次修订的《胶粘剂和密封剂分类指南》中,明确排除了建筑涂料和建材、纺织品和纤维加工、皮革加工等领域用聚丙烯酸酯乳液;更改和补充了纸加工/包装的细分市场、民用工程(桥梁、公路、铁路道口、管道)中使用的结构胶粘剂、非结构胶粘剂和半结构胶粘剂;增补了乘用车/轻型卡车的胶粘剂种类,如车身焊装用胶粘剂、车身涂装用胶粘剂、汽车总装用胶粘剂、汽车电子及内饰用胶粘剂等分类;热熔胶产品分类中,分别增加了改性聚烯烃类热熔胶、EVA接枝热熔胶膜、聚酰胺热熔胶粉及网膜等。

大家如果感兴趣的话,可以在中国胶粘剂和胶粘带工业协会网站(www.catia-china.com)下载新的2021版《ASC-CATIA-FEICA胶粘剂和密封剂分类指南》。

2022行业展望

至于2021年的行业情况,熟悉协会工作的同仁们可能比较了解,协会会在今年上半年对会员单位和行业企业进行数据统计工作,2021年的行业报告会在今年下半年9月份召开的协会年会中发布。但是,我们可以参考去年协会杨栩秘书长所做的行业报告,了解2022年大致的行业发展趋势:

1、国产替代:在海关进出口方面,近3年来,胶粘剂产品出现了进口量下降(从2017年的22.16万吨下降到2020年的20.33万吨)、出口量增长(2017年出口量为58.14万吨,2020年增加至72.97万吨)的局面;胶粘带进口总量出现持续下降(2017年17.05万吨,2020年15.53万吨),出口量(2017年113.81万吨,2020年141.29万吨)和金额保持快速增长的势头,可以看出进口替代的趋势越来越明显。中美贸易战也促进了国产替代,我们胶粘剂行业拉开了民族胶粘剂产业进口替代的序幕;新冠疫情增加胶粘剂市场需求,这给我们拓展国内、国际高端用胶市场带来了巨大机会,过去国产品牌不受欢迎,现在,大客户、大项目纷纷选择国货,业内开始了聚集效应,国产品牌已经崛起。我们行业的下游市场,表现最为靓丽的是消费电子行业,这也是进口替代的主要市场。根据国家统计局发布的2020年数据,虽然手机市场下滑,但是以集成电路、微型计算机、显示器为引擎的新兴市场,依然驱动着行业高端胶粘剂和胶粘带的快速发展。

2、原材料:从长期看,化工原材料周期性变化对胶粘剂和胶粘带企业利润的影响力将是有限的,产业链的拓展和延伸、全国产能空间的完善布局,都将提高我们行业的竞争力。当前我们面临着“双碳”目标的要求,所以未来生物基可再生资源制得的化学品和可降解材料将会迎来新的发展机遇。

3、行业发展重点:在胶粘剂和胶粘带行业“十四五”发展规划中提出,鼓励和促进环保型产品和技术,如水基型、热熔型、无溶剂型、辐射固化、改性、生物降解等低VOCs含量的胶粘剂和胶粘带产品和技术的发展。

4、行业发展面临的重大挑战:全球经济的不确定性,会持续影响出口市场;原材料的价格波动较大,对行业的企业利润率影响很大;在高端产品领域,还有些“卡脖子”产品没能突破,如光刻胶、OCA胶等。这都需要我们胶粘剂和胶带行业企业携手面对和解决。

直播间提问

碳中和对于胶粘行业的影响?

“十三五”是我国化工行业VOC治理政策的起步五年,大幅度降低了化工行业对空气的污染。“十四五”将是减碳治理的关键五年,全生命周期的碳排放治理政策将更加细致化,相关政府部门也将逐步纳入监管。这将对胶粘剂和胶粘带行业的技术体系带来革新,任何有利于降低碳排放的技术,都将是行业的重要发展方向。中国胶粘剂和胶粘带工业协会高度关注碳中和话题,将全力支持和参与国家有关部门的决策和行动计划。

氢能源会像锂电行业一样发展迅速吗?

氢能源的安全性还存在一定的局限性,能否像锂电一样发展迅速需要政策、技术和市场多方面的支持,还有很长一段发展之路。现阶段,氢能源与胶粘剂产品应用几乎没有直接关系。

生物基产品有市场吗?

生物基产品具有天然的低碳产品,未来具有广阔的发展空间。对胶粘剂和胶粘带行业而言,全部采用或部分采用生物基的原料、聚合物、基材等,都是十分有意义的技术突破,其环保优势不言而喻。

消费类电子胶水需求量会增长吗?

中国是全球主要的消费电子生产基地,随着全球消费水平的提高,消费类电子还将有稳步的增长空间,相关产业用胶水必将伴随下游市场而迅猛增长。

怎么看待国内半导体用胶粘剂的发展?

以应用需求为导向,随着全球半导体的生产和应用主要集中在中国,未来相关供应链配套的国产化替代是“十四五”发展的重要趋势。半导体用胶粘剂涉及多学科、多品种、多部件,需要全产业链的协同与创新,共同推动高附加值、特殊性能的胶粘剂产品研发与应用。

水性胶有发展吗?

我国胶粘剂和胶粘带行业“十四五”发展规划中提出:鼓励和促进环保型产品和技术,如水基型、热熔型、无溶剂型、辐射固化、改性、生物降解等低VOCs含量的胶粘剂和胶粘带产品和技术的发展。在现行的鼓励类产业指导目录中,水基型胶粘剂首当其中,受到行业和企业的追捧与认可。

热熔胶能用到环氧树脂吗?

参照现有热熔胶技术,不能。

分类指南在协会网站上那个栏目中?

2021版《ASC-CATIA-FEICA胶粘剂和密封剂分类指南》可以在中国胶粘剂和胶粘带工业协会官方网站(www.catia-china.com)查询下载,具体为:官网首页-协会要闻-找到2021年2月4日的新闻。或者直接向协会工作人员索取电子版文本。