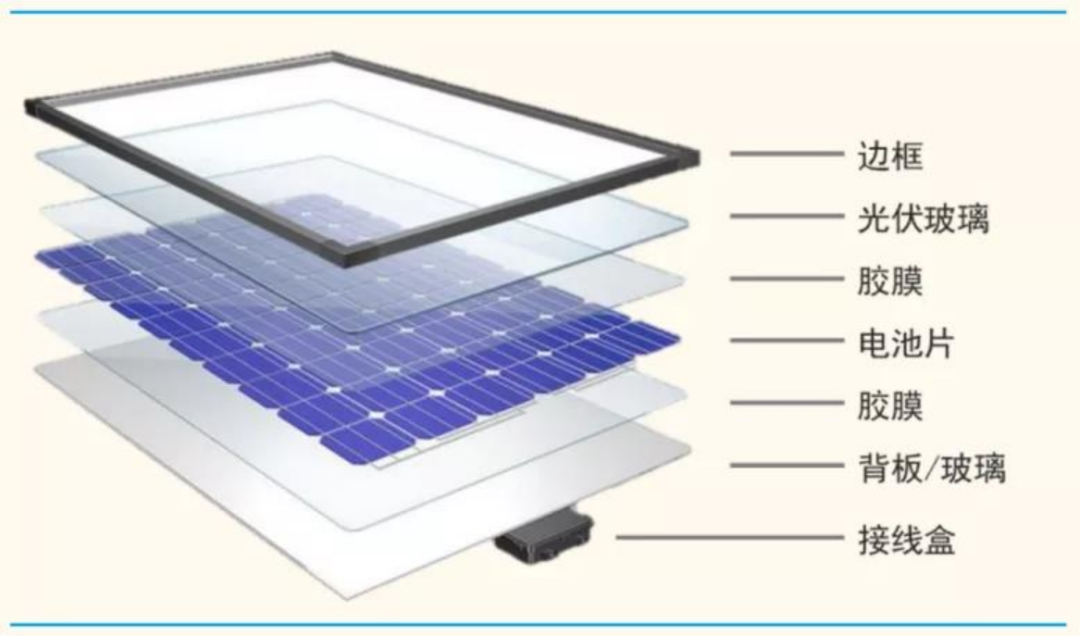

胶膜是光伏组件的关键材料,对脆弱的太阳能电池片起保护作用,使光伏组件在运作过程中不受外部环境影响,延长光伏组件的使用寿命,同时使阳光最大限度的透过胶膜达到电池片,提升光伏组件的发电效率。

图片来源于网络

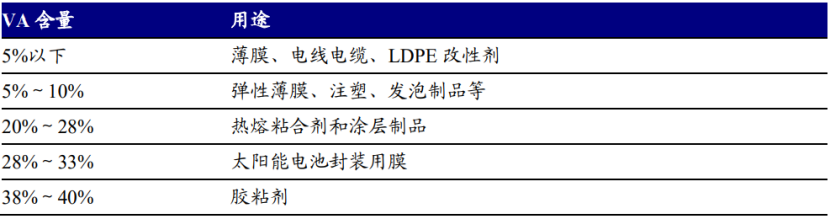

目前,常见的胶膜主要有EVA胶膜、POE胶膜,此外还有PVB胶膜、离子型聚合物胶膜、热塑性聚氨酯胶膜(TPU)、聚二甲基硅氧烷(PDMS)等。其中,EVA胶膜是使用量最大的。EVA胶膜,是以EVA (乙烯-醋酸乙烯酯共聚物)为主要原料,通过添加各种改性助剂充分搅拌后,经热加工成型的薄膜状产品。添加助剂的种类、含量对将会对EVA胶膜的各项性质产生比明显的影响,因此EVA胶膜生产具有一定的技术壁垒。 EVA胶膜上游行业为EVA树脂和石化行业,下游一部分用于光伏组件行业。EVA树脂是由乙烯(E)和醋酸乙烯酯(VA)共聚制得,是一种常见的石油化工产品。EVA树脂根据其中VA含量不同,用途有所差异。光伏级EVA树脂一般VA含量要求在28%-33%之间。

不同VA含量EVA料用途(来源:福斯特招股说明书)EVA胶膜可分为透明EVA胶膜和白色EVA胶膜。

传统的透明EVA只起到透光、粘接、耐黄变等封装作用,对组件发电效率并无增益。白色EVA属于普通EVA胶膜的升级换代产品,可以用于组件的背面一侧,反射电池片间隙的光线,所以白色EVA可以有效地提升组件的效率。白色EVA用于双玻组件可实现7-10W的功率增益,用于单玻组件可实现1-3W的功率增益。

除了EVA胶膜外,用于封装材料的主要还有POE胶膜。不过,POE胶膜比EVA胶膜成本高,虽然其性能优于EVA胶膜,但其市场占有率低于EVA胶膜。下面对EVA和POE的差异做一个总结。用于光伏组件封装,只起到透光、粘接、耐黄变等封装作用。反射率高,粗糙表面可以增加漫反射,同时具有优异的材料兼容性, 与焊带及汇流带、电池片、背板等材料有良好的粘结性。此外,白色增效EVA胶膜也具备着较强的抗湿热老化及紫外老化能力。白色增效 EVA胶膜主要用于电池片下层,利于提升组件发电效率。 多层共挤POE胶膜

透水率低,接近同等厚度EVA胶膜的1/5、可大幅度提升组件耐候性能。因阻水而醋酸产生极少,在高湿度环境下及搭配某些水汽敏感醋酸敏感电池使用时优势明显。针对PID敏感的单晶PERC电池、N型电池,多层共挤型POE胶膜同样表现出较优的性能。此外,共挤POE胶膜在生产工艺上又兼有EVA胶膜的优势,即组件生产成品率高、生产效率高,胶膜本 身保存容易。多层共挤POE胶膜主要应用于高效组件,利于保障高效组件的质量。

国内EVA胶膜生产企业主要为杭州福斯特公司、上海海优威新材料和诸暨市枫华塑胶科技公司。2010-2011年

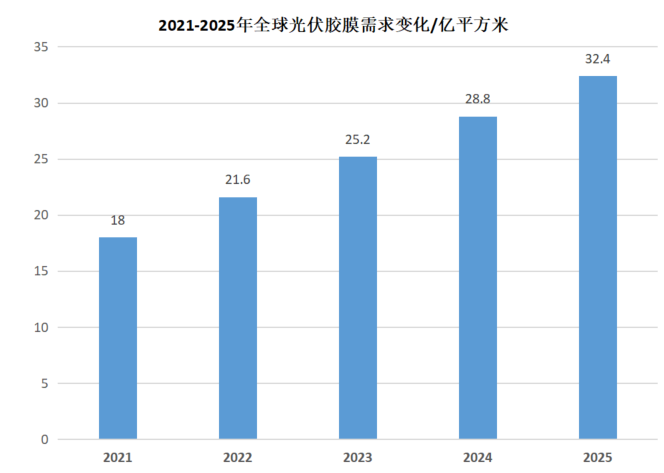

这期间欧洲光伏市场需求持续上涨,国内市场颁布光伏产业促进政策,市场需求前景明朗。同期,EVA胶膜生产技术国产化取得突破,吸引国内众多资本纷纷进入,代表性企业如杭州鑫富节能材料、南京红宝丽新材料、深圳斯威克和苏州爱康薄膜等。EVA胶膜市场供需结构发生改变,产品供大于求。老牌企业技术进步,不断产能扩张;市场产品价格大幅下降,行业整体毛利率呈下降趋势,规模小、技术落后的生产企业出现亏损,开始退出市场。2020年,组件封装材料仍以透明EVA胶膜为主,约占56.7%的市场份额,较2019年下降12.9个百分点,主要是因为双玻组件市场占比的提升和EVA粒子涨价,其下降部分由共挤型POE胶膜和POE胶膜替代。2020年POE胶膜和共挤型POE胶膜合计市场占比提升至25.5%,随着未来双玻组件市场占比的提升,其市场占比将进一步增大。而由于成本原因及原材料市场供需不平衡,短期内POE市场占比或将下降。未来五年光伏胶膜市场需求量变化(数据来源:海优新材2020年度报告,化工新材料整理)根据CPIA对全球光伏新增装机的预测,按照每GW光伏组件封装使用1000万平米光伏胶膜,光伏组件安装量和生产量的容配比按照1:1.2来计算,2021年胶膜需求在18亿-20.4亿平方米,并在未来5年保持快速增长,EVA市场占有率虽会有所下降,但其仍然拥有庞大的市场需求,预计在10亿平方米左右,按照8元/平方米的价格计算,2021年EVA胶膜市场规模将达80亿元。随着“碳达峰”、“碳中和”目标的逐渐逼近,光伏行业景气度将逐渐上升,进而带动光伏胶膜行业快速发展。未来,光伏胶膜行业可能会呈现EVA胶膜、POE胶膜双足鼎立的局面,EVA胶膜发展前景值得看好。CPIA《光伏行业2020年回顾与2021年展望》 English

English