English

English

光伏板块牛气冲天,龙头股涨数倍,胶企将迎风口

光伏产业千亿扩产潮汹涌来袭

2020年堪称国内光伏产业的狂热一年。一方面,光伏概念在A股市场备受热捧;另一方面,国内光伏企业掀起了史上最热闹的扩产潮。

根据21世纪经济报道记者的不完全统计,隆基股份、通威股份、晶澳科技、天合光能等龙头光伏企业2020年公布的扩产项目多达40个,累计公布的计划投资总额高达2147.76亿元。不久前举行的2020中国光伏行业年度大会的测算数据显示,预计2020年全国新增光伏装机40GW,同比增长32.8%,全国光伏发电累计装机可达到240GW。而“十四五”期间,中国年均光伏新增装机规模在70GW到90GW之间,这意味着未来五年新增总装机量在350GW到450GW之间,超过迄今的装机总和。

2020年12月29日,老牌光伏企业阿特斯阳光电力集团(下称阿特斯)在江苏省宿迁市经济技术开发区举行了一场投产仪式——该公司总投资36亿元的宿迁年产10GW“210”高效组件一期项目投产,并计划于明年9月全面达产。

这只是阿特斯在宿迁进行产能扩张的一隅。2020年9月份,该公司与宿迁经济技术开发区宣布签订10GW光伏组件及10GW光伏电池投资协议,总投资102亿元。

这样大手笔的投资,对于业内公认作风保守的阿特斯而言,实属难得。然而,这样的大手笔投资,放之于光伏产业而言,却并不稀奇。

12月10日,国家能源局新能源司副司长任育之表示,今年中国光伏新增装机达35 GW,发电累计装机达2.4亿千瓦,将超越风电成为国内第三大电源。目前,能源局正在测算“十四五”、“十五五”的新能源发展目标。其中,“十四五”光伏发电的发展目标将远高于“十三五”。

12月12日,中国国家主席习近平首度为风电、光伏设定未来十年最低装机目标。他强调,到2030年,中国非化石能源占一次能源消费比重将达到25%左右,风电、太阳能发电总装机容量将达到12亿千瓦以上。

胶粘剂行业迎来新风口

光伏行业的火热带动了光伏产业链快速发展,胶粘剂行业作为光伏产业链中重要的一环,其发展也将迎来新风口,光伏用胶也将迎来更广阔的的市场空间。

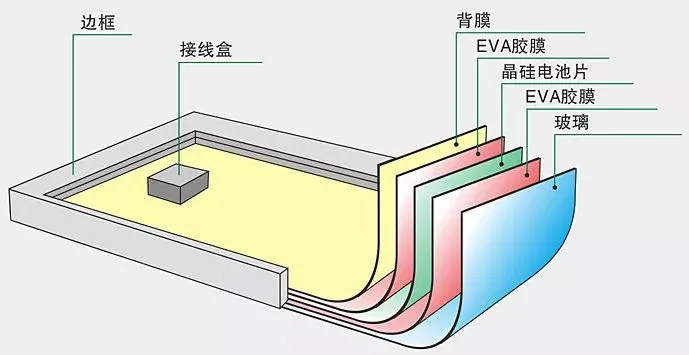

胶粘剂在光伏行业的应用大致有以下几种:

1、层压件与边框的粘接和密封

边框和层压好的层压件的装配要求是紧密配合,并且连接牢固。层压件与边框通过胶粘剂实现连续而且是高强度连接,太阳电池组件承载能力和整体刚性大大提高,并且应力分布更均匀;固化后的胶层具有良好的弹性变形能力,以适应太阳电池组件使用中的热变形和外力变形。

2、电池片与玻璃、背板的封装

玻璃、电池片、背板材料需要通过胶粘剂进行封装,这层胶粘剂不仅要提供良好的电绝缘性能,还须具备以下特性:高的透光率;紫外稳定性(不黄变);有一定的弹性,使电池片在热变形及外力冲击下不致破裂。

3、接线盒的粘接

太阳电池组件封装完成以后,需要通过胶粘剂把接线盒与背板粘接在一起。这就要求胶粘剂对各种背板及接线盒具有很好的粘接性能。为了确保接线盒在局部受力的情况下,即使长期老化后也不会从背板上脱落,要求胶粘剂具有较好的抗撕裂性能及耐老化性能。

4、接线盒的灌封

接线盒内元器件的绝缘性能要求很高,太阳电池组件在异常工作条件下会有大量电流通过旁路二极管并使其发热,为提高接线盒的散热性能及绝缘性能需要使用灌封胶,并达到防潮抗震的作用。

5、硅棒切割的工艺粘接

硅棒切割是太阳能光伏电池制造工艺中的关键部分。该工艺用于处理单晶硅或者多晶硅的固体硅锭。线锯首先把硅锭切成方块,然后切成很薄的硅片。这个工艺过程需要用到胶粘剂对硅棒和玻璃进行工艺粘接,主要是环氧胶粘剂。

光伏用胶的龙头企业扩大产能

目前回天新材是我国光伏用胶的龙头企业,光伏材料的收入已经占据公司总收入的50%,随着光伏平价上网时代来临,公司光伏材料收入实现40%以上的增长。其中光伏用有机硅胶粘剂收入超过4亿元,在国内光伏胶粘剂市场占据40%的市场份额,下游客户包含隆基、晶科、晶澳等主流光伏供应商。同时,公司透明背膜已经得到下游大客户认证,实现批量供应,成为2020年前三季度增幅最高的业务。

相约大湾区展,共话美好2021年

2021年3月31日-4月2日,中国国际胶粘剂及密封剂(大湾区)展览会,将诚邀光伏新能源相关企业到场参观交流,共话发展!